SOSTENIBILIDAD AMBIENTAL

Economía circular

Integrando la circularidad en los procesos

La economía circular es aquella en la que el valor de los productos, los materiales y los recursos se mantienen en la economía durante el mayor tiempo posible, y en la que se reduce al mínimo la generación de residuos, lo que constituye una contribución esencial a los esfuerzos de la UE encaminados a lograr una economía sostenible, descarbonizada, eficiente en el uso de los recursos y competitiva.

- El Plan de acción de economía circular de 2020: uno de los principales elementos incluidos en el Pacto Verde Europeo

(European Green Deal)

Ver pdf - Estrategia española de economía circular

Ver pdf - Aragón Circular

https://aragoncircular.es/

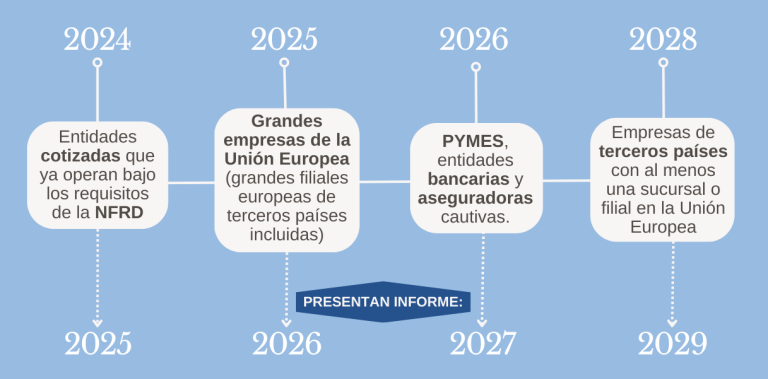

CSRD

Directiva CSRD – Corporate Sustainability Reporting Directive

https://www.boe.es/buscar/doc.php?id=DOUE-L-2022-81871

Nuevas obligaciones de información no financiera para las empresas

Debida diligencia

Directiva sobre diligencia debida de las empresas en materia de sostenibilidad http://data.europa.eu/eli/dir/2024/1760/oj

Esta normativa sirve para que las empresas operen con un enfoque responsable con los derechos humanos y el medioambiente a través de una serie de obligaciones y requisitos que afectarán a miles de empresas en la Unión Europea y más allá de sus fronteras.

Afectará a:

Empresas de la Unión Europea (UE): aplicará a grandes empresas con más de 1.000 personas trabajadoras y más de 450 millones de facturación anual y aplicará de forma gradual:

- 2027: empresas con 5.000 personas trabajadoras y 1.500 millones de euros

- 2028: empresas con 3.000 personas trabajadoras y 900 millones de euros.

- 2029: empresas con 1.000 personas trabajadoras y 450 millones de euros.

Empresas de terceros países con actividades en la UE: sólo se referirá a su facturación.

- 2027; afectará a las que facturen 1.500 millones de euros,

- 2028; a las que tengan 900 y, en

- 2029; a las de 450.

Pequeñas y medianas empresas (pymes): no entran directamente en la propuesta aunque se verán afectadas como parte de la cadena de suministro.

Obligaciones de las empresas

- Contar con una política de diligencia debida.

- Determinar los efectos negativos reales o potenciales en los derechos humanos y el medioambiente.

- Prevenir y mitigar los posibles efectos negativos.

- Establecer y mantener un procedimiento de reclamación.

- Supervisar la eficacia de la estrategia y las medidas de diligencia debida.

- Comunicar públicamente sobre diligencia debida.

- Adaptar un plan de transición climática conforme al Acuerdo de París y con el objetivo de limitar el calentamiento global a un máximo de 1,5 °C.

- Recopilar información cualitativa y cuantitativa a través de informes independientes e información a través del procedimiento de reclamación.

Llevar al menos cada año evaluaciones periódicas de sus operaciones y en cierta medida, la de sus filiales y cadenas de valor.